STUDI E RICERCHE

18 giugno 2021

Coesione è competizione. Nuove geografie della produzione del valore in Italia

Presentato il rapporto Symbola-Unioncamere-Intesa San Paolo. La coesione come base del futuro dell'economia

di Paola Buonomo

Il Rapporto Symbola delinea una nuova "grammatica del valore" dell'economia in cui le imprese coesive risultano più attrezzate ad affrontare il futuro. Nell'analisi territoriale l'Umbria si posiziona lì dove i livelli di ricchezza pro capite sono più bassi e dove c’è una minore presenza di imprese coesive

Realizzato da Fondazione Symbola, Intesa Sanpaolo e Unioncamere in collaborazione con Aiccon, Ipsos e Centro Studi delle Camere di Commercio Guglielmo Tagliacarne, il Rapporto "Coesione è Competizione" è stato introdotto oggi da Ermete Realacci, presidente della Fondazione Symbola e Gian Maria Gros-Pietro, presidente Intesa Sanpaolo.

Hanno presentato la ricerca Giuseppe Tripoli, segretario generale Unioncamere; Nando Pagnoncelli, presidente Ipsos Italia; Anna Roscio Responsabile Direzione Sales & Marketing Imprese Intesa Sanpaolo.

Come si legge nel Rapporto, il mondo sta cambiando e con lui i modelli che ci hanno guidato per decenni, dimostratisi inefficienti e inadeguati a gestire le crisi del XXI secolo. Nuovi modelli che promettono maggiore efficienza per esempio nell’uso delle risorse (sharing economy, circular economy, green economy, bioeconomy), nell’uso delle competenze diffuse (open innovation, crowdsourcing), nell’accesso all’informazione (platform economy), nell’accesso ai finanziamenti (crowdfunding, sustainable bond), abilitati dalle nuove tecnologie e dal digitale.

Le imprese coesive esportano di più (il 58% contro il 39% delle non coesive); fanno più eco-investimenti (il 39% contro il 19% delle non coesive); investono di più per migliorare prodotti e servizi (il 58% contro il 46% delle non coesive); adottano misure legate al Piano Transizione 4.0 (il 28% contro l’11% delle non coesive).

Anche in previsione, le imprese che investiranno in processi e prodotti a maggior risparmio energetico, idrico e/o minor impatto ambientale nel triennio 2021-23 è sempre maggiore nel caso delle imprese coesive (26% a fronte di 12%).

Tra le imprese coesive è anche significativamente maggiore la capacità di rapportarsi con il mondo della cultura (attraverso operazioni quali donazioni, sponsorizzazioni, partnership con istituzioni culturali, ecc.): la quota delle imprese che dichiarano di intraprendere questo tipo di iniziative è infatti pari a 26% nel caso di quelle coesive, mentre per le aziende classificate come non coesive è dell’11%.

Altro dato molto significativo è quello della digitalizzazione: la quota delle imprese che hanno adottato o stanno pianificando di adottare misure legate a Transizione 4.0 è pari a 28% per le imprese coesive, laddove per le imprese non coesive è dell’11%.

I ripetuti black out delle catene del valore asiatiche, ma anche gli effetti delle guerre commerciali tra USA e Cina, stanno convincendo molte imprese a rilocalizzarsi nei territori di provenienza per accrescere la qualità delle produzioni e rivalutare relazioni economicamente meno convenienti nel breve periodo, ma basate su ben più saldi rapporti fiduciari che potrebbero determinare vantaggi competitivi nel medio. Il ritorno ai territori è dovuto anche al crescente valore degli asset intangibili di cui sono ricchi. Un orientamento che deriva anche dal riconoscimento che sono proprio le comunità a sostenere e alimentare la creazione di valore sia nel breve che nel lungo periodo, e a fornire alla dimensione produttiva quella stabilità che a sua volta permette nel medio periodo una maggiore competitività. Una competitività che sempre più si nutre di luoghi e di comunità.

La tesi di fondo del rapporto "Coesione è Competizione" è che le imprese coesive mettono al centro del proprio modus operandi sviluppo e manutenzione della relazione (tra fattori di diverso genere) e quindi sono più attrezzate ad affrontare tutti i futuri possibili e ad interpretare i cambiamenti in atto, i cui passaggi salienti vengono così rappresentati:

da spazi a luoghi - le imprese “tornano” ai territori di origine, riscoprono il valore dei luoghi - che sono fatti di relazioni, di entità socio-culturali, di istanze e bisogni

da lineare a circolare - la transizione ecologica porta all’attivazione di un nuovo modello di organizzazione sociale basato su produzione e consumo di energia proveniente da fonti rinnovabili, e di materiali recuperati dai processi di riciclo. Questo spinge all’attivazione di nuove forme di azione collettiva e di economie collaborative in cui produzione e consumo danno vita a nuovi sistemi di scambio

dal valore economico all’economia del valore - comportamenti ‘etici’, difesa dei diritti, qualità delle relazioni e capacità di entrare in sintonia con le diverse comunità a cui partecipa l’impresa, quella dei dipendenti, quella produttiva delle proprie catene del valore, quelle territoriali, possono avere oggi un valore di mercato e diventano un asset premiante nell’accesso al mercato dei capitali

da addetto ad associato - si sta superando il modello di organizzazione basata sulla rigida divisione e specializzazione fra chi dirige e chi esegue, il che riporta alla mente le idee di imprenditori illuminati come Adriano Olivetti, che hanno teorizzato l’impresa come comunità. Questo superamento implica un passaggio da un approccio di leadership a quello di “communityship”

da fornitore a partner - la crisi sembra aver dato una spinta in questa direzione mettendo in evidenza tutti i limiti della frammentazione produttiva e commerciale. Cresce per esempio lo sviluppo di hub per poter fare innovazione, aprire filiali e partecipare a gare internazionali che richiedono capacità finanziaria, garanzie e caratteristiche che raramente un piccolo produttore può offrire. Crescono inoltre casi di imprese di grandi dimensioni che creano attorno a loro ecosistemi produttivi coesi e per aumentarne la competitività investono sulla formazione degli altri membri aumentando il loro valore, creando realtà più strutturate e solide, capaci di resistere alle crisi, accrescendo le capacità finanziarie, aumentando il loro ranking bancario, aprendo a nuove opportunità di business

da close a open innovation - ci siamo abituati in questi anni a nuovi format come gli hackaton, in cui le imprese chiedono a sviluppatori e programmatori di pensare soluzioni innovative relative a un determinato settore e in un tempo estremamente breve, oppure gli incubatori o gli acceleratori di start-up direttamente o indirettamente gestiti dalle imprese per selezionare e sviluppare nuove idee. Crescono così le partnership e i rapporti di collaborazione con università, centri di ricerca o gruppi di ricercatori. A queste si aggiungono le diverse forme di collaborazione delle imprese all’interno dei distretti industriali e dei poli dell’innovazione o cluster, che permettono alle imprese che ne fanno parte di scambiare conoscenze. Non solo. Anche di dotarsi di antenne in grado di recepire con rapidità i cambiamenti e sviluppare strumenti e strategie più efficaci per rispondere ai nuovi bisogni e criticità

da consumatore a prosumer - oggi grazie anche al web e alle piattaforme digitali le imprese entrano in relazione diretta con i propri clienti, che ne valutano l’operato, ne giudicano i prodotti e sempre più spesso co-progettano con loro beni, servizi e iniziative. Questa relazione non è solo generatrice di valore, ma apre la possibilità a nuove iniziative imprenditoriali e persino alla nascita di nuove forme di impresa

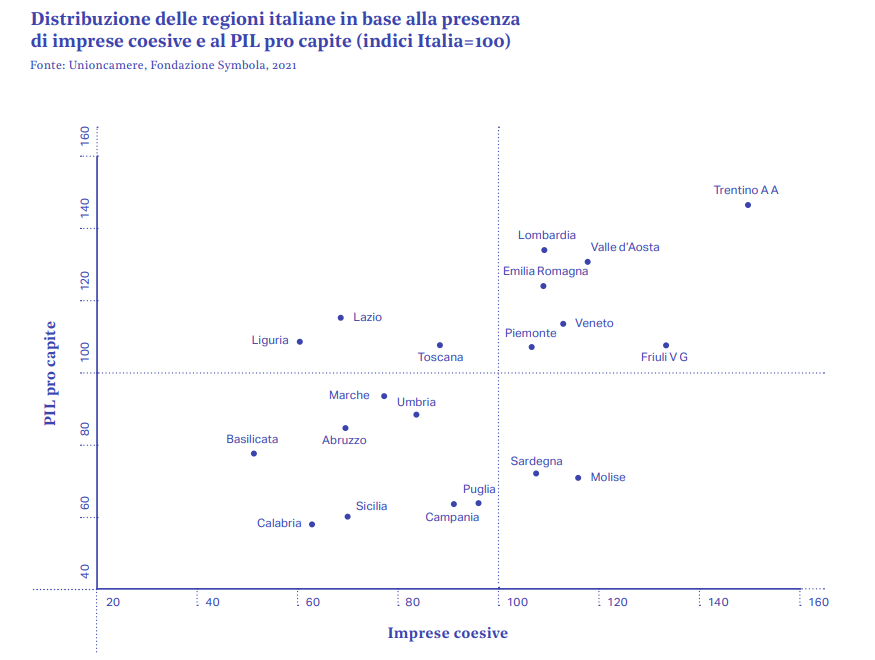

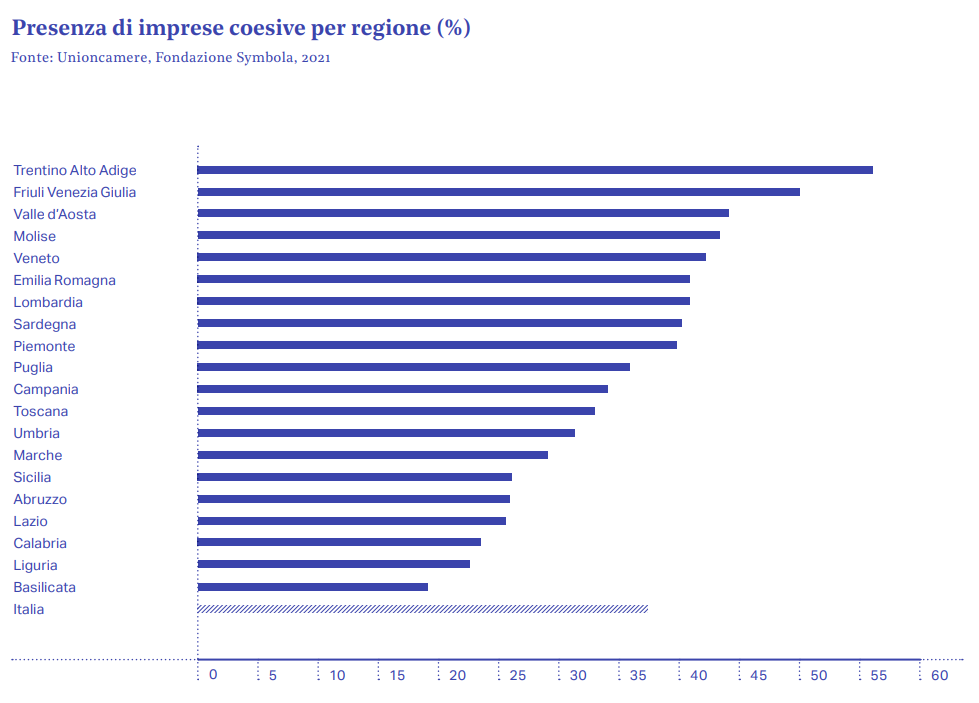

Interessante quanto emerge dall’analisi della distribuzione delle regioni italiane in base alla presenza di imprese coesive e al PIL pro capite

Si è constatato che esiste sicuramente una relazione positiva tra benessere materiale e presenza di imprese coesive. Le regioni in cui l’incidenza di imprese coesive è più elevata sono anche le regioni in cui si riscontra un PIL pro capite più elevato. Si tratta in particolare di regioni del Nord-Italia, quali Trentino-Alto Adige, Lombardia, Valle d’Aosta, Emilia-Romagna, Friuli-Venezia Giulia, Veneto e Piemonte.

L’Umbria si posiziona invece lì dove i livelli di ricchezza pro capite sono più bassi e dove c’è una minore presenza di imprese coesive, come avviene per le regioni del Sud, con l’aggiunta delle Marche.

Fonte: Rapporto "Coesione è Competizione" 2021

Links