STUDI E RICERCHE

14 dicembre 2015

Commercio: andamento nel terzo trimestre 2015

di Unioncamere Umbria

Se nel secondo trimestre del 2015 si erano registrati risultati incoraggianti tanto da far presagire una decisa inversione della tendenza regressiva in atto nelle attività distributive e da lungo tempo, i dati elaborati per il terzo trimestre sembrano delineare un brusco passo indietro che riporta il commercio in una dinamica involutiva. E’ questo in sintesi il senso delle risultanze dell’indagine congiunturale realizzata su un campione

di 168 imprese umbre operanti nel settore commerciale.

Vendite

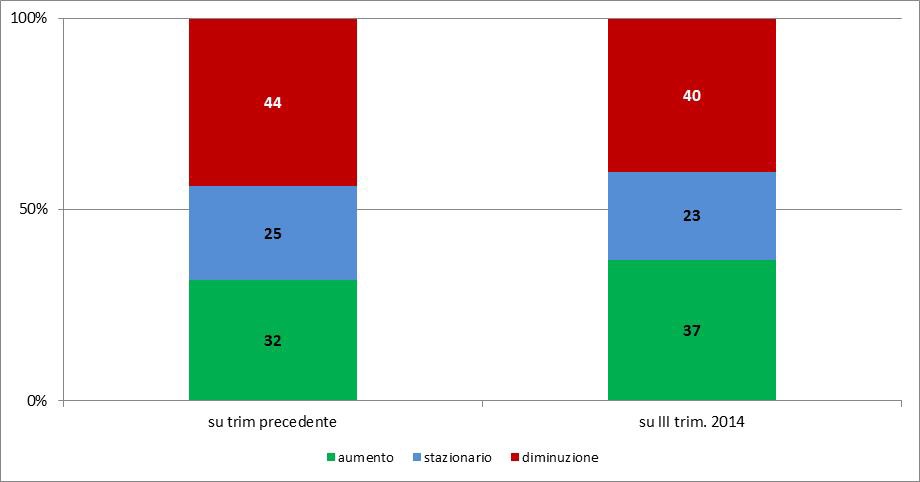

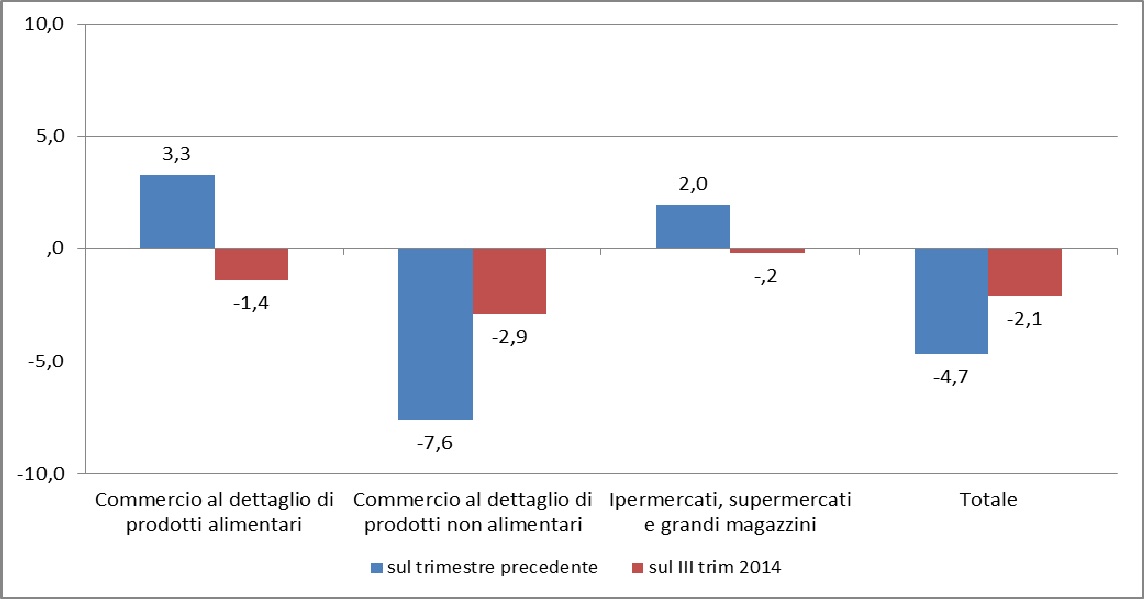

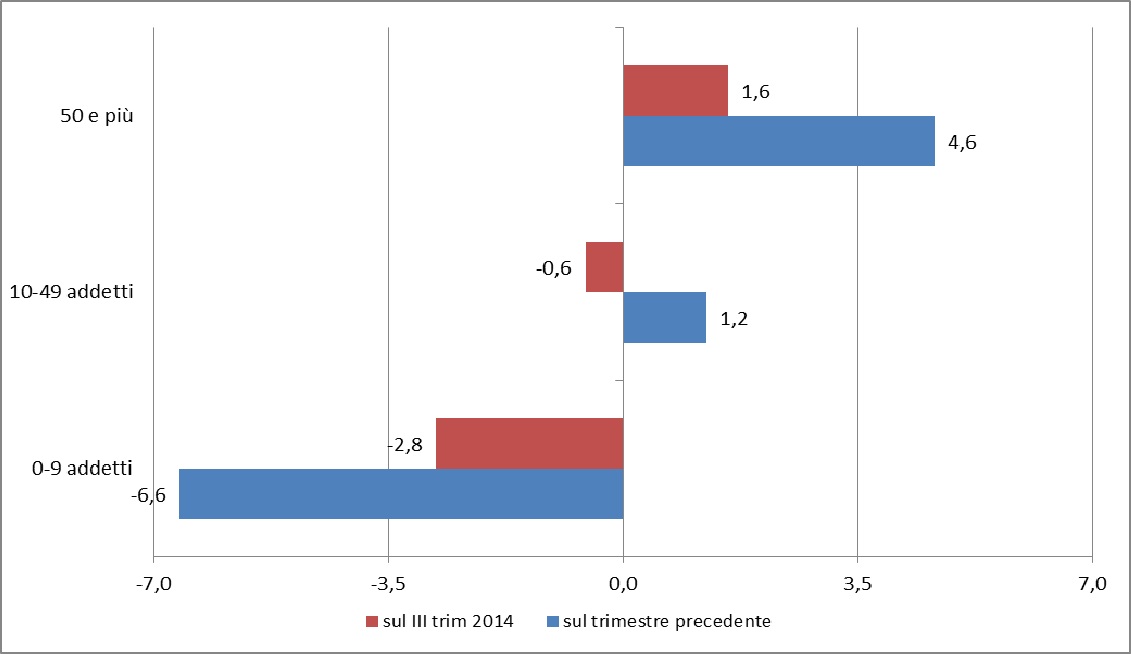

Il 44% degli imprenditori segnala una diminuzione delle vendite rispetto al trimestre precedente a fronte di una quota del 31% che indica un incremento. In termini quantitativi la riduzione delle attività di vendita è stata calcolata in un valore del ‐4,7%, un arretramento determinato esclusivamente dalle unità imprenditoriali di minori dimensioni (‐6,6%) cui si sono contrapposti incrementi sia per la classe da 10 a 49 addetti (+1,2%) che per quella con 50 e più addetti (+4,6%). Per quanto riguarda i settori positivo il risultato per il commercio al dettaglio di prodotti alimentari (+3,3%) e per la grande distribuzione (+2,0) cui fa da contraltare un pesante arretramento del commercio al dettaglio di prodotti non alimentari (‐7,6%).

Fig. 2.1. – UMBRIA: andamento delle vendite in totale ‐ variazione % III trimestre 2015 rispetto al trimestre precedente e al III trimestre 2014)

Fonte: elaborazione Unioncamere Umbria su indagine Questlab

Se i risultati vengono messi a confronto con lo stesso trimestre del 2014 le valutazioni non cambiano di molto anche se gli scarti sono meno accentuati. Permane la prevalenza degli imprenditori che indica una diminuzione delle vendite (‐40%), mentre la riduzione quantitativa viene quantificata in un variazione del ‐2,1%.

Fig. 2.2. – UMBRIA: andamento delle VENDITE, per settore di attività – variazione % III trimestre 2015 rispetto al trimestre precedente e al III trimestre 2014

Fonte: elaborazione Unioncamere Umbria su indagine Questlab

Fig. 2.3. – Umbria: andamento delle VENDITE, per classe dimensionale ‐ variazione % III trimestre 2015 rispetto al trimestre precedente e al III trimestre 2014

Fonte: elaborazione Unioncamere Umbria su indagine Questlab

Osservando le tre classi dimensionali in cui sono articolate le imprese del campione si osserva che le realtà di maggiori dimensioni fanno registrare il risultato migliore con una variazione positiva dell’1,6% mentre le altre due perdono ulteriore terreno con riduzioni, rispettivamente dello 0,6% per quelle da 10 a 49 addetti e del ‐2,8% per quelle più piccole.

Prezzo delle vendite

Per il terzo trimestre 2015 le imprese segnalano un aumento medio dei prezzi pari allo 0,1% nei confronti dello stesso trimestre dello scorso anno che costituisce la media ponderata di valori diversificati tra i vari comparti della rete distributiva regionale. In particolare è la grande distribuzione a rilevare l’incremento maggiore (+0,1%), mentre per il commercio al dettaglio di prodotti alimentari e per quello dei prodotti non alimentari si registrano decrementi, rispettivamente, ‐0,5% e ‐0,2%. Questa indicazione appare del tutto coerente con i risultati articolati per classi dimensionali: ad un incremento dei prezzi delle strutture maggiori corrisponde una situazione di stazionarietà per le due classi dimensionali più piccole.

Ordinativi ai fornitori

Le criticità accusate dal settore commerciale umbro nel trimestre in esame trovano puntuale conferma osservando la contrazione del volume degli ordinativi ai fornitori sia rispetto al precedente trimestre (‐2,2%) sia rispetto allo stesso periodo del 2014 (‐0,6%). Per questo indicatore si osserva una generale tendenza regressiva a prescindere dalla tipologia delle attività commerciali e dalla classe dimensionale fatta eccezione per quella con 50 e più addetti.

Giacenze

Alla fine del terzo trimestre 2015 quasi un quarto delle imprese facenti parte del campione d’indagine giudica esuberanti le giacenze, un altro 65% le valuta adeguate, l’ 8% scarse ed il restante 4,8% segnala di non averle. Tra i settori in cui si articola il commercio quello al dettaglio di prodotti non alimentari appare quello maggiormente caratterizzato dalla sovrabbondanza delle giacenze.

Occupazione

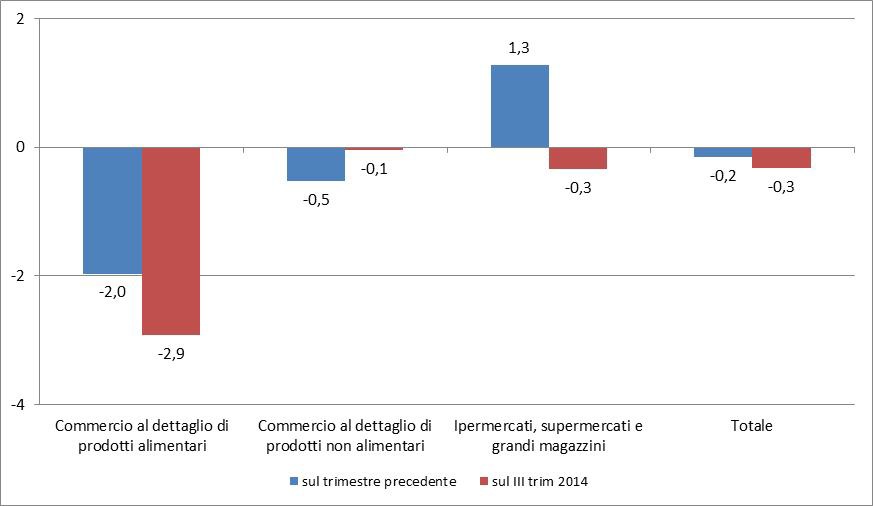

Sul fronte occupazionale il settore commerciale regionale, nel terzo trimestre 2015, ha subito una riduzione dell’0,2% rispetto al trimestre precedente determinata esclusivamente dalle imprese operanti nel commercio al dettaglio che non è stata compensata da una crescita (+1,3%) degli ipermercati, supermercati e grandi magazzini. Osservando il fenomeno secondo la dimensione delle unità imprenditoriali monitorate si rileva che la contrazione deve essere attribuita solo a quelle con un numero di addetti fino a 9. Se il confronto viene effettuato con lo stesso periodo dell’anno precedente, la riduzione dei livelli occupazionali è pari a ‐0,3%. Questo calo va tutto imputato alla classe dimensionale più piccola che perde quasi l’1% degli occupati e non viene bilanciato dagli incrementi della fascia da 10 a 49 addetti (1,9%) e di quella con 50 e più addetti (1,2%).

Fig. 2.4. – Umbria: andamento dell'OCCUPAZIONE per settore di attività ‐ variazione % III trimetre 2015 rispetto al trimestre precedente e al III trimestre 2014

Fonte: elaborazione Unioncamere Umbria su indagine Questlab

Previsioni per il 4° trimestre 2015

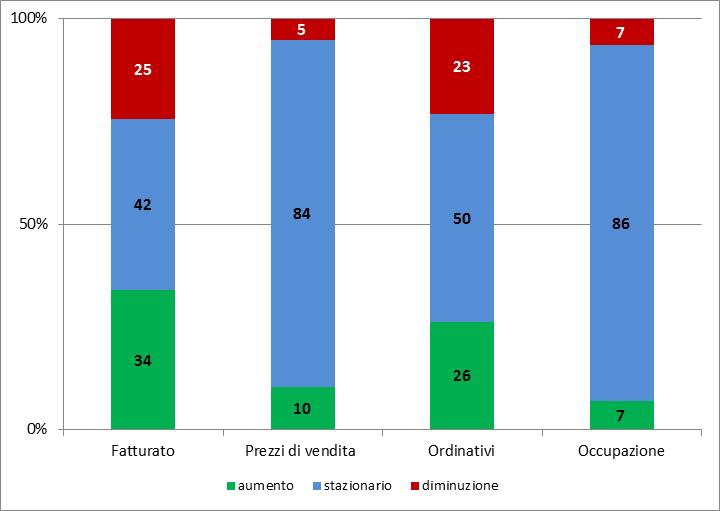

Le aspettative degli imprenditori per il quarto trimestre 2015 non potevano di certo non tener conto degli effetti che le vendite del prossimo periodo natalizio produrranno sul volume del fatturato a prescindere dai risultati conseguiti in questo terzo trimestre. Così un terzo degli imprenditori intervistati si aspetta un incremento del fatturato mentre un quarto una riduzione e quest’ultima indicazione sembra piuttosto significativa circa il clima non propriamente ottimistico che si respira nel settore visto che i giudizi si riferiscono al periodo dell’anno in cui tradizionalmente i consumi raggiungono il massimo livello. Per quanto riguarda i prezzi quasi l’85% degli imprenditori prevede una situazione di stabilità, il 10% pronostica un incremento ed il rimanente 5% una diminuzione. Per gli ordini prevale di poco la prospettiva di un aumento ma la metà degli intervistati prevede una stabilità. Sul fronte dell’occupazione la quota degli imprenditori che si aspettano un aumento (7%) risulta superiore solo di qualche decimale su coloro che si aspettano una contrazione ma primeggia nettamente la quota delle prospettive di stabilità.

Fig. 2.5. ‐ UMBRIA: previsioni di fatturato, prezzi di vendita, ordinativi e occupazione (quota % di imprese che dichiarano aumento, stabilità e diminuzione) ‐ III° trimestre 2015 per trimestre successivo

Fonte: elaborazione Unioncamere Umbria su indagine Questlab