STUDI E RICERCHE

7 marzo 2017

Osservatorio congiunturale - Manifatturiero IV Trimestre 2016

L’indagine congiunturale di Unioncamere Umbria per il IV trimestre del 2016, realizzata su un campione di 286 imprese operanti nel settore manifatturiero ed articolato in 8 comparti produttivi e tre classi dimensionali, sembra, dopo i dati poco incoraggianti del trimestre scorso, mostrare cauti segnali di ottimismo. Variazioni positive per la produzione sia a livello congiunturale che tendenziale; bene il fatturato in special modo quello estero; bene gli ordinativi totali, interni e anche esteri. L’occupazione segna invece variazioni contrastanti: tiene sul breve periodo, ma perde qualcosa confrontata con lo stesso trimestre del 2015. A livello dimensionale a soffrire di più sono le “piccolissime”, quelle che arrivano a 9 addetti, mentre migiori performance si hanno per le altre due classi dimensionali, fino a 49 e oltre i 50 addetti. A livello settoriale bene le industrie chimiche e quelle dei metalli, quasi sempre con il segno più, mentre tra le imprese in flessione sono da evidenziare le industrie alimentari che però compensano la congiuntura particolarmente positiva del trimestre scorso.

di La Redazione

Produzione

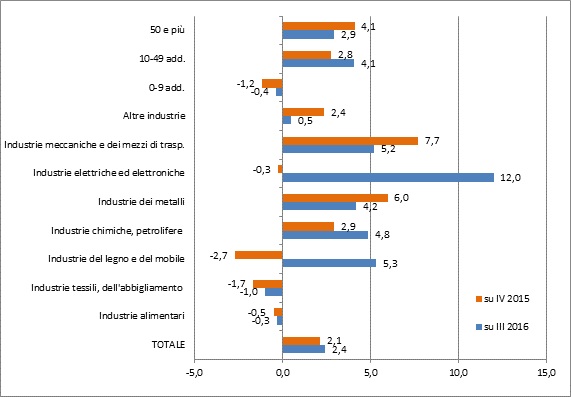

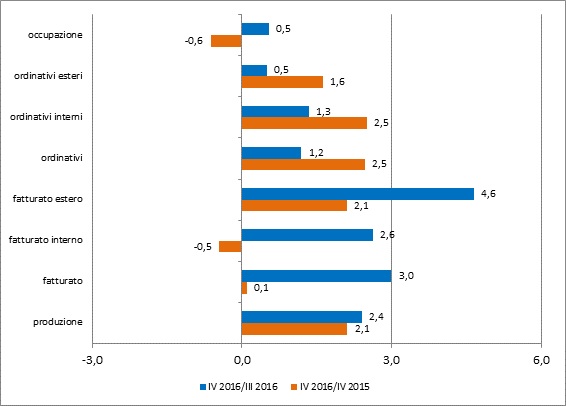

Confrontata con il trimestre precedente la produzione segna un +2,4%, dato incoraggiante che si contrappone al valore in senso opposto registrato nella precedente indagine al 30 settembre (‐2,4%). Degli otto settori indagati solo le industrie alimentari (‐0,3%) e le industrie tessili (‐1%) hanno variazioni negative, i restanti vanno da un +0,5% degli altri settori, ad un +12% delle industrie elettriche ed elettroniche (queste ultime per contro avevano registrato il peggior valore nel trimestre scorso, con un ‐ 8,7%)

UMBRIA: andamento della produzione in totale, per settore e classe dimensionale IV trim. 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab 2

A livello dimensionale soffrono solo le imprese da 0 a 9 addetti con ‐0,4%, mentre le medie registrano un +4,1% e le grandi +2,9%. Il confronto con il IV trimestre 2015 segna una variazione della produzione in totale del +2,1% e conferma anche a livello tendenziale la variazione positiva. Bene le industrie meccaniche (+7,7%), le industrie dei metalli (+6%), le industrie chimiche (+2,9%), le altre industrie (+2,4%) e le industrie alimentari (2,1%). Risulta determinante il contributo delle industrie oltre i 50 addetti con +4,1% e per quelle da 10 a 49 addetti (+2,8%), mentre le industrie fino a 9 addetti segnano un ‐0,4%.

Fatturato

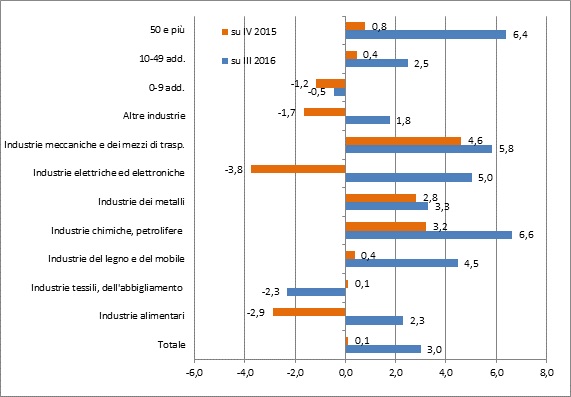

Buoni i risultati del fatturato che, confrontato con il dato al 30 settembre 2016, segna complessivamente un +3% (nel trimestre scorso la variazione era stata del ‐0,4%): positivi tutti i settori e con variazioni che vanno dal +1,8% delle altre industrie ad un +6,6% delle industrie chimiche, unica eccezione le industrie tessili con ‐2,3%, che confermano il loro valore negativo segnalato anche nella produzione. A livello dimensionale incoraggiante è il +6,4% per le industrie oltre i 50 addetti e il +2,5 % per quelle da 10 a 49 che nel confronto con il trimestre precedente confermano il dato positivo sia nel fatturato interno che in quello estero. Di tono differente sono i valori delle “piccolissime “ che perdono lo 0,5% complessivamente nel fatturato e lo 0,2% e il 4% rispettivamente in quello interno e quello estero, contrariamente a quanto era accaduto nel trimestre precedente. L’analisi tendenziale segna un modesto +0,1% del fatturato totale, sempre positiva come dinamica ma con un valore inferiore a quello di +1% registrato nel trimestre precedente: positivi tutti i settori eccetto industrie elettriche (‐3,8%), industrie alimentari (‐2,9%), e altre industrie (‐1,7%). +0,8% e +0,4% rispettivamente per industrie oltre i 50 e per quelle da 10 a 49 addetti, mentre quelle fino a 9 segnano un ‐1,2%.

UMBRIA: andamento del fatturato in totale, per settore e classe dimensionale IV trim. 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab 3

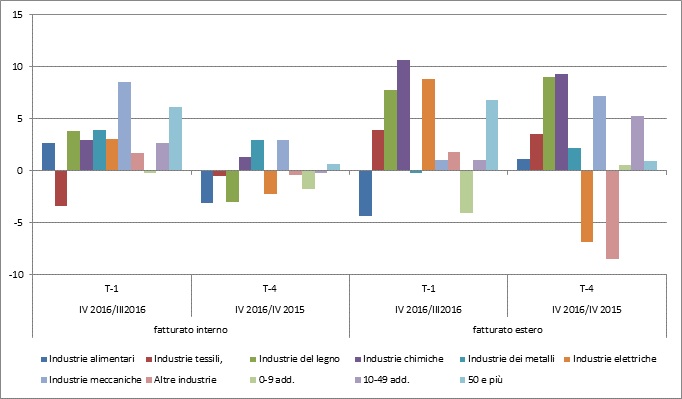

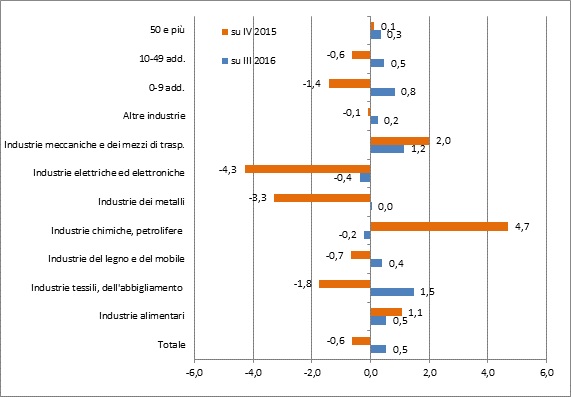

UMBRIA: andamento del fatturato interno e del fatturato estero, per settore e classe dimensionale IV trim. 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab

Il fatturato interno è positivo rispetto al trimestre precedente con un +2,6% e leggermente sofferente nel confronto con il IV trimestre 2015 ‐0,5%; a livello congiunturale soffrono solo le industrie tessili con ‐3,4%, mentre a livello tendenziale si registrano dati positivi solo per le industrie dei metalli e le industrie meccaniche (+2,9% entrambe) e per le industrie chimiche (+1,3%). Il fatturato estero è in aumento sia nel confronto con il trimestre precedente che con il dato del 31 dicembre 2015: rispettivamente +4,6% e +2,1%, valori che invertono la tendenza che si era registrata nel trimestre precedente (‐2,4% a livello congiuntale e un modesto +0,2 tendenziale). Rispetto al 30 settembre 2016 soffrono solo le industrie alimentari (che però, preme sottolineare, scontano il buon andamento del trimestre precedente) con ‐4,3% e le industrie dei metalli con ‐0,2%; da evidenziare il +10,6% delle industrie chimiche, il +8,8% delle industrie elettriche e il +7,7% delle industrie del legno. Confrontati invece con il 31 dicembre dello scorso anno bene tutti i settori, eccezion fatta per un ‐8,4% delle altre industrie e un ‐6,9% delle industrie elettriche.

Ordini

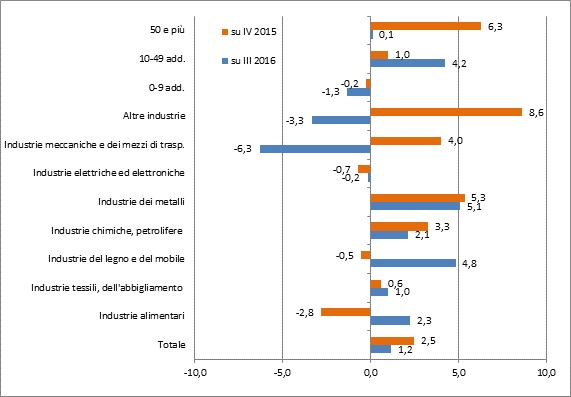

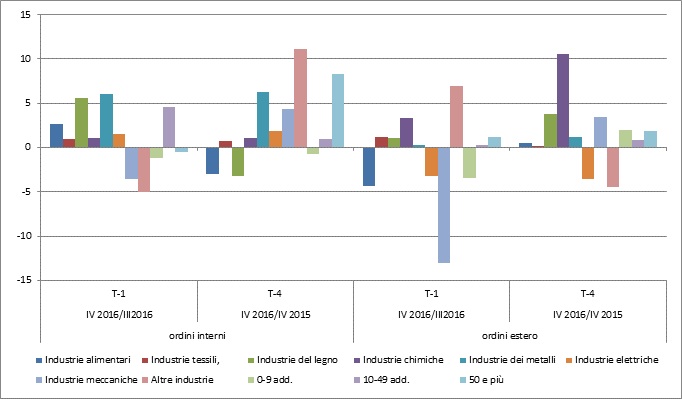

Crescono gli ordinativi dell’1,2% rispetto al trimestre precedente e del 2,5% rispetto allo stesso trimestre dell’anno precedente (ancor più positivi se confrontati con i risultati delle passata indagine che erano stati rispettivamente ‐1,7% e +1,3%). Confrontate con il 30 settembre scorso soffrono le industrie meccaniche (‐6,3%) , le altre industrie (‐3,3%) e le industrie elettriche ‐0,2%, mentre a livello dimensionale buono il dato delle imprese da 10 a 49 addetti, più esiguo quelle delle grandi imprese e negativo di ‐1,3% quello delle “piccolissime”. Confrontati con il 31 dicembre 2015 gli ordinativi totali segnano, come valori più alti, un +8,6% nelle altre industrie e un +5,3% nelle industrie dei metalli, mentre variazioni negative si hanno per le industrie alimentari, le industrie elettriche e le industrie del legno. 4 A livello tendenziale si invertono i valori visti a livello congiunturale e quindi sono le imprese oltre i 50 addetti a registrare la variazione più alta con +6,3%, mentre quelle da 10 a 49 segnano solo un +1%; resta col segno meno la variazione delle industrie fino a 9 addetti anche se solo con un ‐0,2%. Per gli ordinativi interni solo due i settori con il segno meno nel confronto congiunturale (le altre industrie con ‐5,1% e le industrie meccaniche con ‐3,6%), mentre a livello dimensionale le imprese da 10 a 49 addetti hanno valore positivo (+4,6), mentre le piccolissime e quelle con oltre i 50 addetti segnano un ‐1,2% e ‐ 0,6%. Nel confronto con lo stesso trimestre del 2015 molto bene le altre industrie (+11,1%) e le industrie dei metalli (+6,2%). Unici settori in difficoltà le industrie del legno ‐3,3% e le industrie alimentari con ‐3%. Anche gli ordinativi esteri segnano valori positivi. A livello congiunturale la leggera variazione complessiva del +0,5% è determinata da alcuni settori in difficoltà come le industrie meccaniche con ‐13,1%, le industrie alimentari con ‐4,4% e le industrie elettriche con ‐3,2% che compensano i valori positivi degli altri settori (da evidenziare il +7% di altre industrie), così come accade a livello dimensionale quelle oltre i 50 addetti (+1,1%) e quelle da 10 a 49 addetti (0,3%). A livello tendenziale ordinativi esteri segnano un +1,6% con variazioni positive per tutti i settori (da evidenziare il +10,6% delle industrie chimiche), eccezion fatta per un ‐4,5% delle altre industrie. A livello dimensionale bene tutte le fasce di grandezza, piccolissime comprese che con +1,9% confermano l’unico altro dato positivo registrato nel fatturato estero.

UMBRIA: andamento degli ordini in totale, per settore e classe dimensionale IV trim. 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab 5

UMBRIA: andamento degli ordinativi interni e esteri, per settore e classe dimensionale IV trim. 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab

Occupazione

Rispetto al trimestre precedente l’occupazione segna un +0,5%, un dato che si riscontra in quasi tutti i settori (salvo un ‐0,4% delle industrie elettriche e un ‐0,2% delle industrie chimiche) e che vale a prescindere dalle dimensioni; infatti, il valore più alto è dato dalle imprese fino a 9 addetti con 0,8%, seguite da quelle dai 10 ai 49 (0,5%), per finire con le grandi e il loro +0,3%.

UMBRIA: andamento dell’occupazione in totale, per settore e classe dimensionale IV trim. 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab 6

A livello tendenziale il confronto con il IV trimetre del 2015 fa invece segnare ‐0,6%. La variazione negativa più alta è quella delle imprese elettriche con ‐4,3% mentre per contro uno dei valori più positivi è quello delle industrie chimiche con +4,7%. A livello dimensionale solo le imprese oltre i 50 addetti segnano un positivo seppur modesto 0,1%.

UMBRIA: andamento totale settori per produzione, fatturato, ordinativi e occupazione ‐ IV trimestre 2016 (var.% rispetto al III trimestre 2016 e al IV trimestre 2015) Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab

Grado di utilizzo degli impianti

Le imprese intervistate indicano un grado di utilizzo degli impianti del 64,9%, un punto percentuale in più di quello dichiarato il 30 settembre scorso e leggermente superiore al 64,3% dichiarato al 31 dicembre 2015. Si conferma la disparità dei valori in relazione alla dimensioni delle imprese a dimostrazione di come la grandezza incida sulla capacità produttiva delle imprese, indicando un utilizzo più efficiente degli impianti per le imprese con più addetti. Per le piccolissime imprese (da 0 a 9 addetti) il grado di utilizzo è del 62,1% (comunque un punto in più rispetto allo scorso trimestre), per le imprese da 10 a 49 addetti il dato è del 77,1% (anche queste quasi un punto in più rispetto al 76,2% del 30 settembre scorso) mentre per le imprese con più di 50 addetti si registra un 75,9% inferiore al 77,7% della scorsa indagine.

Settimane di produzione assicurata dal portafoglio ordini

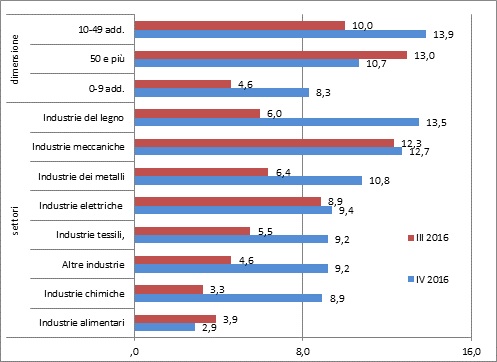

Il numero delle settimane di produzione assicurata dal portafogli ordini sale a 9,2, un dato davvero notevole se si pensa al 5,7 dichiarato nel trimestre scorso o alle 7 settimane relative al secondo trimestre 2016, come a indicare che sembra essere passata quella situazione di incertezza economica che aveva caratterizzato gli ultimi periodi indagati (il dato al 31 dicembre 2015 era stato di 8,8). Quelle che al 30 settembre 2016 erano 4,6 settimane di produzione, ora per le imprese fino a 9 addetti passano a 8,3, 7 salgono da 10 a 13,9 quelle per imprese da 10 a 49, mentre scendono a 10,7 settimane quelle per le imprese oltre i 50 addetti (13 nel trimestre scorso). Le industrie del legno segnano la media più alta di 13,5, mentre quella più bassa appartiene alle industrie alimentari con 2,9, a conferma dei dati negativi riportati per questo settore che sconta, come già detto, la congiuntura favorevole registrata nel trimestre scorso.

UMBRIA: settimane di produzione per settori e per dimensioni – IV trimestre 2016 e III trimestre 2016 – valori assoluti Fonte: Elaborazioni Unioncamere Umbria su dati Indagine congiunturale Questlab

Previsioni per il I trimestre 2017

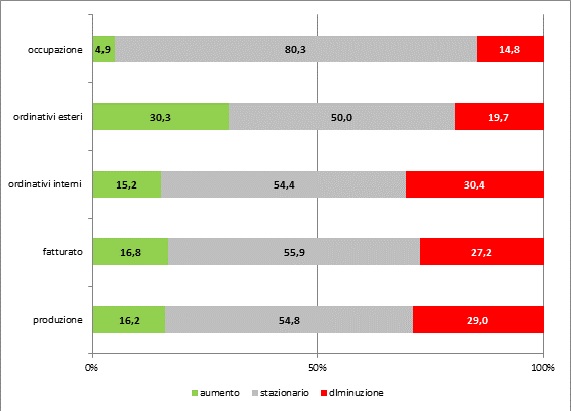

Le previsioni per il primo trimestre del 2017 fornite dagli imprenditori intervistati sono, in linea con le previsioni delle ultime rilevazioni, tutte orientate verso una situazione stazionaria e non sembrano far prevedere particolari cambiamenti. Si conferma il dato non certo positivo relativo all’occupazione in quanto ci si aspetta un aumento solo per il 4,9% delle risposte, al quale si contrappone una previsione di diminuzione dell’14,8%. I risultati per gli altri indicatori sono più ottimistiche e confermano, come in passato, che le previsioni di crescita più alte (30,3%) sono relative agli ordinativi esteri, a fronte di un 20% di stabilità e un 19,7 % di diminuzione. 8

UMBRIA: previsioni di produzione, ordinativi, fatturato e occupazione (distribuzione % delle risposte delle imprese) ‐ IV trimestre 2016 per il trimestre successivo Fonte: elaborazione Unioncamere Umbria su indagine Questlab

Investimenti

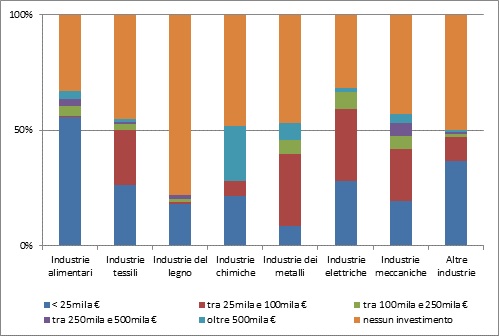

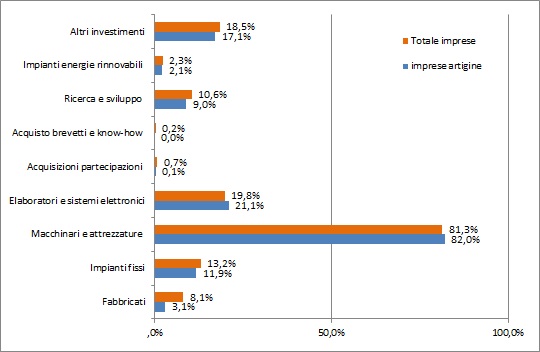

L’indagine effettuata in questo quarto e ultimo trimestre 2016 comprende anche uno specifico approfondimento relativo agli investimenti teso a conoscerne entità e destinazione. Risulta così che il 50,8% del campione intervistato ha effettuato investimenti ‐ lo scorso anno era stato così solo per il 46% degli intervistati (e nel 2014 la percentuale si era fermata al 34%) ‐ ad indicare che la politica aziendale comprende sempre come gli investimenti possano diventare fondamentali per il futuro dell’impresa e della produzione. Crescono proporzionalmente anche le percentuali provinciali con Perugia che passa dal 48,3% della scorsa indagine al 52,8% attuale e Terni che passa dal 36,3% al 42%, quasi 6 punti percentuali in più, dimostrando di crederci più del capoluogo di regione. Il 29,4% degli investimenti è inferiore ai 25mila € , il 14,1% tra i 25mila e i 100mila €, l’1,4% tra i 250mila e i 500mila €, mentre salgono a 2,9% quelli oltre i 500mila € (nel 2015 arrivavano solo all’ 1,8%). Senza indagare sull’entità degli investimenti, sono le industrie elettriche quelle che investono di più, il 68,5% del totale settore, seguono le industrie alimentari con il 66,8% e quelle meccaniche con il 56,9%. La dimensione delle imprese fa la differenza, e così investono per il 45,7% del totale le imprese da 0 a 9 addetti (che poi è la percentuale che si avvicina di più al totale regione formato appunto, in gran percentuale, da imprese piccole), per il 70,5 le imprese da 10 a 49 addetti e per il 96,6% le imprese oltre i 50 addetti. In cosa si investe? Per l’81,3% su macchinari e attrezzature, a seguire per il 19,8% in elaboratori e sistemi elettronici, il 13,2% in impianti fissi e il 10,6% in ricerca. A seconda dei settori poi spicca, ben superiore alla media, il 98,4% delle industrie dei metalli che investe in macchinari e attrezzature, il 4,5% delle industrie elettriche che investono 9 in know‐how contro un modesto 0,2% del totale dei settori o dell’1,8% delle imprese con oltre i 50 addetti; nella ricerca e sviluppo spicca il 42,4% sempre delle “oltre i 50 addetti” rispetto al totale imprese che si ferma al 10,6%. Terni investe in fabbricati il 12,5% contro il 7,5% di Perugia, unica “destinazione” in cui supera la media nazionale e il capoluogo di regione.

UMBRIA: entità degli investimenti effettuati nel 2016 per settore (fatto 100 il 50,8% del totale di chi ha effettuato investimenti) Fonte: elaborazione Unioncamere Umbria su indagine Questlab

UMBRIA: Gli investimenti effettuati nel 2016 (imprese artigiane e totale imprese – risposte multiple) Fonte: elaborazione Unioncamere Umbria su indagine Questlab 10

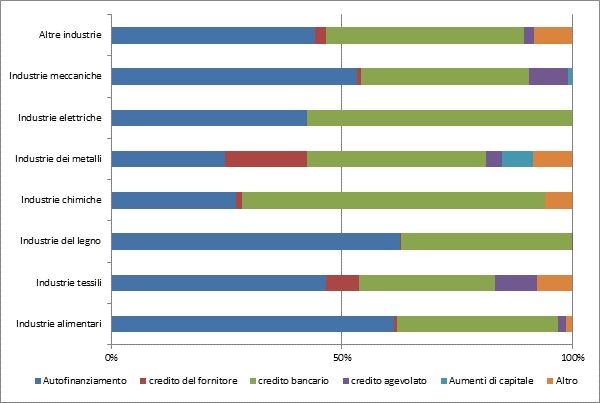

UMBRIA: principali canali di finanziamento per settore nell’anno 2016 Fonte: elaborazione Unioncamere Umbria su indagine Questlab

Il canale di finanziamento più utilizzato è l’autofinanziamento (45,7%), a seguire il credito bancario (39,1%) che però cala di 10 punti percentuali rispetto allo scorso anno (49,4%). Per quanto riguarda il 2017 si prevede una diminuzione degli investimenti per macchinari e attrezzature che scendono al 57,1% e saranno sostanzialmente stabili quelli relativi ad elaboratori e sistemi elettronici (19% contro il 19,8% di questo anno). Terni prevede di investire in macchinari e attrezzature il 65,2%, superiore alla media regionale del 57,1% e alla provincia di Perugia, e il 31,3% in altri investimenti rispetto al 30% regionale e al 29,7% di Perugia.